住宅購入!教育資金不足による家計破綻を防ぐには ~隠岐育ち松江市在住FPの豆知識~

住宅購入の現状

山陰地方で家を建てようとする場合、土地+建物で合計4000万円かかるのが標準となっています。

不動産がだいたい1000万円

建物については・・・

タ〇ホームやア〇〇〇ホームだと2500~3000万円

地元工務店のフランチャイズ契約のところでは3000万円~

よく知っているセ〇〇〇など大手ハウスメーカーでは3500万円~

ざっとですが、こんな感じでしょうか。

4000万円借りると・・・

では4000万円の住宅ローンを組んだ場合、将来どうなるでしょうか?

モデルケースとして、以下の設定でシミュレーションしてみます。

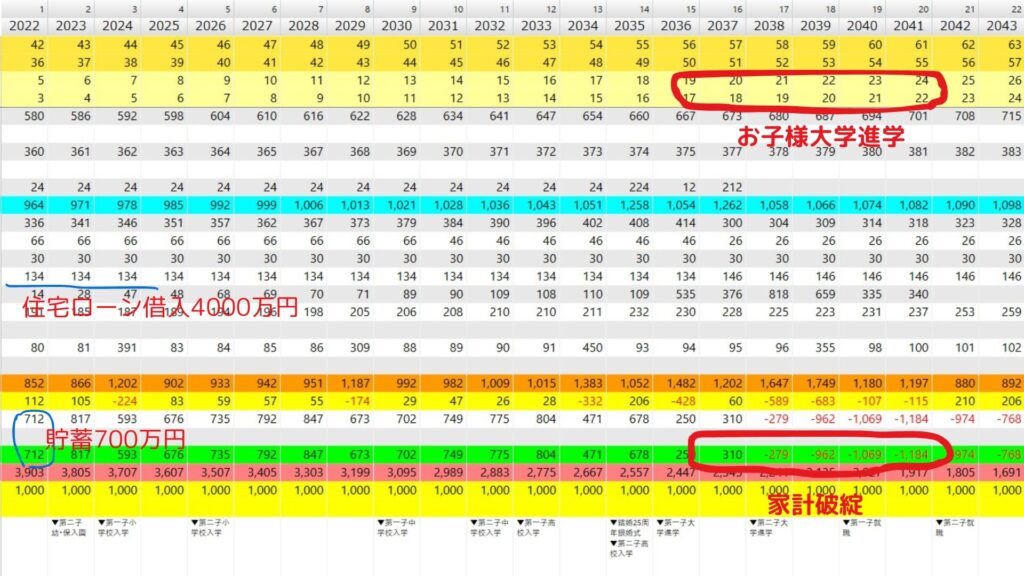

家族構成 夫42歳、妻36歳、第1子5歳、第2子3歳の4人家族

年収 夫580万円、妻360万円

貯蓄 700万円

年間貯蓄可能額 100万円

物価上昇率は1.5%

子供の進路 私立理系、自宅外

住宅ローン 1年~15年 1% 16年~35年 1.85% の2段階固定型住宅ローン

水色・・・収入合計

オレンジ・・・支出合計

黄色(オレンジの下)・・・年間収支

緑・・・金融資産残高

上記画像をご覧の通り、2036年から2041年がお子さんの教育資金がかかるときに該当します。

併せて、住宅ローンの金利が16年目から上がるため、家計が悪化してきているのがわかります。

金融資産残高をみると-1000万円を超えています。家計破綻ですね。

では本当に-1000万円になるでしょうか?

おそらく家計をやり繰りしたり、教育ローンを借りたりしてなんとか凌げるでしょう。

ですが、こうなると老後の資金が不足してくる可能性があり、最悪老後破綻に陥ってしまうかもしれません。

家計破綻を防ぐには

では家計破綻を防ぐにはどうしたらよいでしょうか?

2つの方法をご紹介します。

①家計収支を改善する

毎月の生活費を見直し、固定費など節約できるところはする(保険などの大きく削減が可能なところは積極的に行う)

モデルケースの場合、仮に年間の収支が100万円から200万円に改善したら下記のように破綻を回避できます。

②ある程度貯蓄が出来てから購入する

生活レベルは落とさずに、まずは貯蓄を頑張る。それまでは購入しない。

今購入したい方には酷な提案かもしれませんが・・・

モデルケースの場合、1000万円を頑張って貯蓄してもらい、金融資産は1700万円になっています。

ではこれからどうするのか。

上記のシミュレーションでは、1000万円は頭金に入れずに5%/年で働かせています。

2036年から2041年がお子さんの教育資金がかかるときでも、金融資産が1000万円以上あることがわかります。

頭金を入れて資産をゼロにするのではなく、資産を増やしていつでも返済できる状況を作っておくことが大切です。

この場合、状況によっては13年の住宅ローン控除が終了したときに、繰り上げ返済するという選択肢も出てきます。

さらに①のように家計を改善できると効果的です。

最後に

今回のシミュレーションでは、貯蓄の1000万円以外は運用効率は考慮していません。

最近は、NISAなど運用が話題になっていますが、まずは家計管理をしっかりすること、そして上記のシミュレーションのようにライフプランを立て、将来起こりうるイベントに備えることが大切だと思います。

山陰地方でいうと世帯収入がそんなに高くないと思われますので、高額な注文住宅にはひとまず冷静に考える必要があるではないでしょうか。

どうしても高額になってしまう場合は、貯蓄と負債(住宅ローン)のバランスをしっかりとって、購入時期を判断していただけたらと思います。

もしも不安な方は、当事務所で現状分析を行うことで、同じようなシミュレーションができますのでご利用ください。

最後まで読んでくださりありがとうございました。

ではまた!

当サイトでは投げ銭機能を使用して支援金を募っています。

いただいた支援金は、当サイトの運営費として使わせていただきます。

👇以下バナーよりご支援のほど、よろしくお願いいたします。