保険の考え方・入り方2026~隠岐育ち松江市在住FPの豆知識~

音声解説

動画解説

皆さんこんにちは!島根県松江市のファイナンシャルプランナー、かみです。

いつもブログを読んでいただきありがとうございます。

本日のテーマは、家計相談でも非常によくご質問をいただく「保険の考え方・入り方」についてです。

「今の保険料って払い過ぎなのかわからない」「言われるがままに入ってしまったけど本当に大丈夫かな?」と不安に思っている方は多いのではないでしょうか。

今日は、無駄のない本当に必要な保険の入り方について、順を追って分かりやすくお話ししたいと思います。

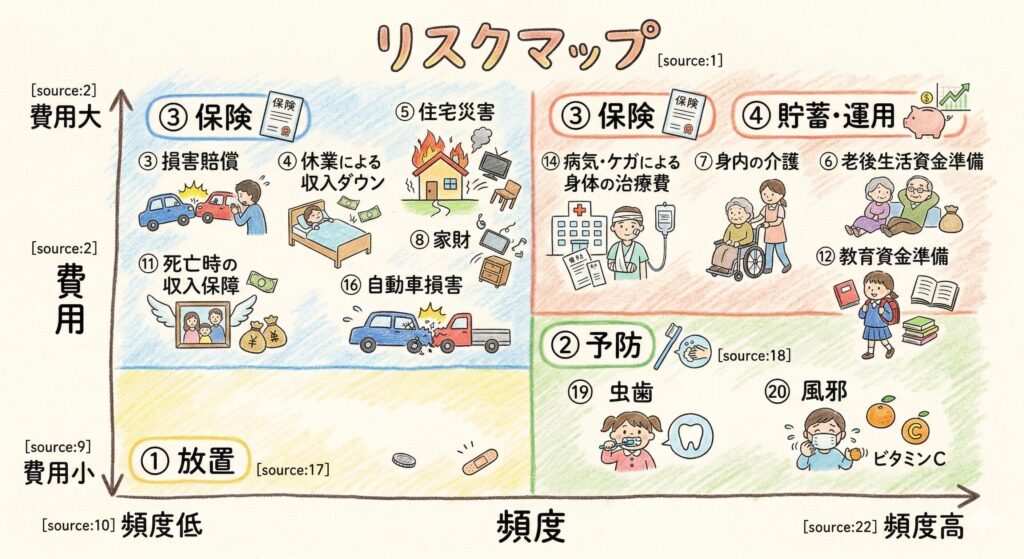

1. リスクマップで知る!保険で備えるべき本当のリスクとは?

保険を考える上で、まず知っておいていただきたいのが「リスクマップ」という考え方です。

私たちの生活に潜むリスクを、「起こる頻度(高い・低い)」「起こったときの費用や損失(大きい・小さい)」の2つの軸で分けて考えてみましょう。

・頻度は低いけれど、費用が大きいもの(万が一の死亡、働けなくなったときなど)※図の左上、青色の部分

頻繁に起こるわけではありませんが、もし起こってしまったら家計に甚大なダメージを与えます。

これこそが、「保険」を使ってしっかりと保障を備えるべき領域です。

・ 頻度が高く、費用も大きいもの(老後の生活資金、子どもの教育資金など) ※図の右上、赤色の部分

老後や大学進学などは、時間が経てば必ずやってくるもので、しかも大きなお金がかかります。

これらを保険でカバーしようとすると効率が悪いことが多く、本来は保険ではなく「貯蓄」や「資産運用」を使って時間を味方につけて準備すべき領域です。

・ 頻度は高いけれど、費用は小さいもの(虫歯や風邪、短期の入院、車の小さな修理など) ※図の右下、緑色の部分

ここは保険に頼るのではなく、「手持ちの資金(緊急予備資金)」で備えるべき領域です。

あまりお金のかからない短期の入院などに手厚い保障をつけるために、掛け捨ての保険料を毎月払い続けるのはもったいないですよね。

2. 目指すべきは「保険の卒業」

私がお客様にいつもお伝えしているのは、「保険は一生涯かけ続けるものではない」ということです。

万が一の保障が必要な時にはしっかり保険をかけますが、徐々に貯蓄や運用が進み、手持ちの「緊急予備資金(一般的に生活費の3〜6ヶ月分など)」や資産が増えていくとどうなるでしょう。

いずれ、自分自身の貯蓄額が、万が一のときに必要な保障額(損失)を上回るときがやってきます。

私はその時を「保険の卒業」と呼んでいます。

医療保険やがん保険も、手元の資金で十分な医療費を払えるようになれば卒業できますし、お子さんが独立すれば大きな死亡保障も卒業できますよね。

「いつかは保険を卒業する」という前提を持てば、ムダ・ムリ・ムラのない保険選びができるようになります。

3. 具体的な保険の特徴と入り方のポイント

では、実際に保険を選ぶ際、具体的にどのように考えればよいのでしょうか。

4つの代表的な保険についてポイントをお伝えします。

① 収入保障保険(万が一の保障)

万が一のとき、お給料のように「毎月〇〇万円」を保険期間終了まで受け取れる保険です。

よくあるのが、毎月の受け取り額を合計すると「総額5000万円」といった非常に大きな保障になっているケースです。

しかし、実際の家計のキャッシュフロー(お金の流れ)を作ってシミュレーションしてみると、多くの場合1000万円程度の保障で収まるケースがほとんどです。

なぜなら、万が一のことがあっても翌日からすぐに家計がマイナスになるわけではなく、お子さんの大学入学時などにお金が足りなくなるケースが多いため、必要な時までに残されたお金を運用して働かせることで準備できるからです。

月々の給料と同じくらいの額が出るような大きな保険をかけている方は、見直すことで保険料を半分以下に削減できるかもしれません。

② 就業不能保険(働けなくなった時の保険)

病気やケガで長期間働けなくなったときの収入減に備える保険で、考え方は収入保障保険と同じです。

ただし、万が一のときとは違い、ご自身が生存して治療費等もかかるため、家計に与える影響はより大きくなります。

また、住宅ローンを組んでいる場合、亡くなった時と違って返済が免除にならないことが多いので、しっかりとした準備が必要です。

最近は毎月受け取るタイプだけでなく、条件を満たすと一括でまとまったお金を受け取れるタイプも出てきています。

毎月受け取るよりも一括で受け取るほうが、キャッシュフロー上資産が残りやすく、なおかつ保険料も安く抑えられる傾向にあります。

③ 医療保険

「医療保険は不要」という声もあります。

確かに今は高額療養費制度などの社会保険があり、ある程度貯蓄があれば不要かもしれません。

しかし、10年後、20年後の日本の人口減少や制度維持の難しさを考えると、将来的に自己負担限度額が引き上げられたりする可能性もあります。

その時に高額な医療費を払える貯蓄がなければ、やはり保険で準備するしかありません。

また、全額自己負担となる「先進医療」は受けた場合に家計への影響が大きいため、ある程度貯蓄がある方でも少額の特約として先進医療保障はつけておくことを検討してよいでしょう。

医療保険には「終身型」と「更新型」がありますが、私は「更新型」を上手く使うことをおすすめしています。

実は、50歳くらいまでは更新型のほうが圧倒的に保険料が安く、月に数百円から1000円ちょっとで済みます。

終身型の保険料と逆転するのは50代半ばのケースが多いので、それまでは安い更新型で備え、50歳前後で終身型に切り替えるという方法もあります。

更新型なら、常に最新の医療技術に合った保険にアップデートできるというメリットもあります。

最近は健康状態の告知なしで更新型から終身型へ変更できる保険もあります。

④ がん保険

医療技術の進歩でがんの早期発見が可能になったことで、今後がん保険の保険料がアップしていく可能性が考えられます。

十分な貯蓄があるご家庭は不要かもしれませんが、いざ罹患すると治療の選択や身の回りのことで多くの悩みが生じます。

その時に、お金の心配までしなければならないのは精神的に非常につらいものです。

保険の必要性や入り方は基本的には医療保険と同じ考え方でよいのですが、現在販売されているがん保険が将来的に「お宝保険(条件が良い保険)」になる可能性もあるため、がん保険に関しては終身型を検討してみても良いと思います。

まとめ:まずは我が家の「身の丈」を知ろう

いかがでしたでしょうか。

保障とは暮らしの欠けた部分を補う「目的」であり、保険はそのための「手段」の1つに過ぎません。

まずは、我が家にはいくらの保障が必要なのか、いつ保険を卒業できそうか、しっかりとしたライフプラン(キャッシュフロー表)を作成して「身の丈」を知ることが一番の近道です。

一般論や不安を煽る情報に惑わされず、ムダ・ムリ・ムラのない保険選びで、浮いたお金を将来のゆとり(貯金箱)に変えていきましょう!。

「我が家の場合はどうなんだろう?」「今の保険、ちょっと見直してみようかな」と思われた方は、ぜひ当事務所の『お試し家計相談』や『我が家の保障確認相談』をご利用くださいね。

今日も最後まで読んでくださり、ありがとうございました。 ではまた!

当サイトでは投げ銭機能を使用して支援金を募っています。

いただいた支援金は、当サイトの運営費として使わせていただきます。

👇以下バナーよりご支援のほど、よろしくお願いいたします。